У некоторых граждан, как впрочем, и отдельных чиновников тоже, имеется превратное мнение о налогах. Сводящееся к тому, что налоги надо вышибать, вот и вся политика.

Однако политика в сфере налогов – это своего рода философия, экономического порядка.

Функции налогов достаточно широки, поэтому упомянем лишь две. Посредством налогов можно стимулировать расширение предпринимательской деятельности, или же наоборот, ограничить ее масштабы. Реализация же распределительной функции позволяет нивелировать денежные доходы граждан, и тем самым проводить активную социальную политику, с целью повышения уровня жизни необеспеченных слоев общества.

С точки зрения администрирования, фискальной функции, одной из важнейших задач является вывод из тени предпринимательской деятельности. Напомним, что по самым скромным оценкам, около 40% экономики страны находится в «тени».

С позиций же политики в сфере налогов многое еще предстоит сделать…

В нашей налоговой политике основной акцент делается на налог на добавленную стоимость (НДС), который на современном этапе цивилизации был внедрен сравнительно недавно, с конца 60-ых годов прошлого столетия, и с тех пор получил широкое распространение в мире. Однако не все страны упор делают на НДС, у некоторых в налогах доминирует налог на прибыль. А в отдельных странах НДС вообще нет, или его заменяет налог с продаж.

На первый взгляд, какая разница, какой налог важен для доходов государственного бюджета?! Но разница есть, причем качественная. Формально считается, что НДС ложится бременем на конечных потребителей товаров и услуг, а вот налог на прибыль платят коммерческие компании.

Во Франции, родине НДС, доля последнего в налоговых доходах слегка превышает 40%, в России – колеблется в пределах 40-50%. А вот в Великобритании, Германии и Дании первое место занимает подоходный налог с физических лиц, НДС же – второе. То есть во второй группе присутствуют государства с эффективной социальной политикой.

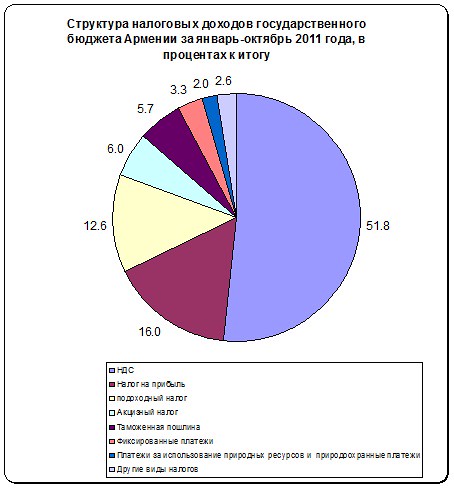

Между тем НДС в структуре налоговых доходов государственного бюджета Армении имеет не просто большой, а гипертрофированный удельный вес. По данным за январь-октябрь текущего года, доля НДС составила 51,8%, каковой уровень характерен для всего постсоветского периода.

Популярность НДС у стран переходного периода имеет довольно простую причину – он позволяет оперативно выколачивать налоги на всех стадиях движения товара или услуги, от производителя к потребителю. Этот вид налога довольно эффективен и при импорте, по принципу «ковать железо, не отходя от кассы». К примеру, в январе-сентябре из общей суммы налогов, уплаченных 1000 крупнейшими налогоплательщиками страны, свыше 45% было собрано именно на таможне.

При этом учтем, что сама таможенная пошлина занимает не столь уж видную долю в общем объеме налогов. Так, в указанном периоде удельный вес таможенной пошлины в общих доходах государственного бюджета составлял всего лишь 5,7%. Так что на таможне в основном удерживается именно НДС.

Но всякий эффект имеет свой дефект. Не касаясь чисто экономических проблем с НДС, отметим один его существенный недостаток, который скорее относится к социальной сфере, хотя его последствия негативно сказываются и на состоянии бизнеса. Бремя НДС падает на всех без исключения потребителей товаров и услуг. Однако, чем сильнее поляризация общества по личным доходам граждан, тем несправедливее практика использования этого вида налогов по единой плоской шкале.

Предположим, хотя это и трудновато, что две семьи, богатая и бедная (в смысле доходов) ежемесячно расходуют на товары и услуги одинаковую сумму денег. Так как доходы у них резко различаются, удельный вес НДС в семейном бюджете у них будет неодинаков. Для богачей доля НДС будет не столь уж заметной, а вот у бедной семьи отнимет существенную часть семейного бюджета. Вывод отсюда довольно прозаический: бремя НДС особо угнетающе для домохозяйств с ограниченным семейным бюджетом.

Понятно, что чем выше планка НДС, тем хуже финансовое состояние материально необеспеченных семей, тем меньше у них возможностей для наращивания объема потребления товаров и услуг. Поэтому НДС включают в группу регрессивных видов налогов, которые затрагивают интересы как раз малоимущих слоев общества.

Кроме этого, сокращение реального платежеспособного спроса населения вследствие уплаты НДС рикошетом ударяет по бизнесу, относительно сдерживая рост физического объема импорта, производства товаров и услуг. Здесь мы уже сталкиваемся с экономическими последствиями регрессивности налога.

В различных странах разными путями пытаются смягчить «минусы» НДС. Наиболее эффективным решением является «плавная» дифференциация налога, скажем, от 7% до 19%. Низкие ставки НДС применяют, как правило, по линии социально значимых товаров, или же, в отдельных случаях, для развития какой либо сферы предпринимательской деятельности.

НДС по высшим ставкам облагаются товары и услуги не первой необходимости, от покупки которых семьи с низким уровнем доходов в принципе могут отказаться. Если посчитают это излишеством. Понятное дело, трудно отказаться от притягательной, но дорогостоящей вещи… Но все же такая ситуация намного лучше, чем когда из-за чрезмерных затрат семейного бюджета на НДС многие домохозяйства уже вынуждены отказываться от ряда товаров и услуг первой необходимости.

О необходимости дифференциации НДС в Армении говорилось не раз. И в самом деле, нет никакого объективного довода «против». Ведь убытки от снижения ставок по одним товарам компенсируются повышенной ставкой по другим товарам, и при оптимальной дифференциации доходы бюджета по НДС могут даже увеличиться.

Ныне в парламенте страны прорабатывается вопрос налога на роскошь. Однако, даже при реализации этой идеи полученные дополнительные средства будут использованы для сокращения дефицита государственного бюджета.

Между тем дифференциация НДС может иметь огромный эффект для малообеспеченных семей, которых у нас целая армия. Ведь не секрет, что инфляция последнего времени резко сократила реальную покупательную способность части населения республики, вследствие чего многие семьи сократили уровень потребления товаров и услуг.

АльбертХачатрян

/rating_off.png "Одна звезда")